Крымская экономика без мифов о... туризме (4). Эксклюзивная аналитика от BlackSeaNews

Андрей КЛИМЕНКО

председатель Таврического института регионального развития

заслуженный экономист АР Крым

главный редактор BlackSeaNews

Татьяна ГУЧАКОВА

директор Таврического института регионального развития

руководитель проекта BlackSeaNews

Продолжение, начало:

Крымская экономика без мифов (1). Эксклюзив от BlackSeaNews

Крымская экономика без мифов (2). Эксклюзивная аналитика BlackSeaNews

Крымская экономика без мифов (3). Эксклюзив BlackSeaNews

Туристическое восприятие Крыма – это наивно привычный и наивно естественный контекст всех обывательских идей его развития уже лет эдак 130... Но полгода назад – в конце 2010 – курорты и туризм официально стали приоритетом №1 новой Крымской стратегии.

Чем рискует и на что может надеяться правительство Крыма (которое не заподозришь в навности:)? И что из этого может выйти? Если может...

Крымский курорт: проблемы и возможности

В конце 2010 года курорты и туризм впервые в истории Крыма официально стали приоритетом №1 новой Крымской стратегии.

Несмотря на кажущуюся очевидность, это решение Совета министров и Верховной Рады Крыма на самом деле является чрезвычайно важным, ответственным и непростым шагом в деятельности органов власти по назревшей структурной перестройке крымской экономики.

Сложность такого выбора заключалась в следующем.

1. Несмотря на естественное восприятие Крыма как главного туристического региона Украины, туризм – ни в советское время, ни на протяжении 20 лет независимости Украины – никогда не являлся и пока не является главной бюджетообразующей отраслью экономики полуострова.

В период роста – в 2001-2008 годах – доля предприятий отрасли (непосредственно) в формировании доходов сводного бюджета Крыма составляла 7-8%, а после кризиса 2008 года она демонстрирует тенденцию снижения к уровню 6%.

По данным Государственной налоговой администрации в АР Крым за 2010 год поступления в бюджеты всех уровней составили 5 230,1 млн. грн. (в 2009 году – 4 247,6 млн. грн.). От предприятий курортной отрасли (КВЭД 85.11.3., 63.3, 55.2) за 2010 год поступления составили 320,6 млн. грн. (6,12%), в 2009 году – 270,7 млн. грн (6,37%)

2. Восстановление экономики после кризиса 2008 года в относительно развитых, но ставших практически „монотуристическими”, регионах Крыма (Ялта, Алушта, Евпатория) происходило медленнее, чем в промышленно-аграрных регионах полуострова с меньшей долей туризма.

Таким образом, принятие решения о первостепенной стратегической приоритетности туризма для Крыма совпало с началом неблагоприятного периода для крымского и мирового туризма в целом – посткризисного снижения массового спроса населения, в том числе развитых стран, на развлечения и отдых и/или сокращения расходов на эти цели.

Динамика поступлений в бюджеты всех уровней

по регионам Крыма, которые имеют курортно-туристический сектор экономики, тыс. грн.

|

Город, район |

2009 |

2010 |

2010/2009, % |

|

Преимущественно курортные регионы |

|||

|

Алушта |

147 948,9 |

168024,5 |

113,6 |

|

Евпатория |

241045,9 |

264044,2 |

109,5 |

|

Ялта |

529914,4 |

627267,9 |

118,4 |

|

Относительно развитые промышленно-аграрно-курортные регионы |

|||

|

Судак |

66829,7 |

83241,3 |

124,6 |

|

Феодосия |

269271,4 |

324782,6 |

120,6 |

|

Бахчисарайский р-н |

89604,3 |

115296,4 |

128,7 |

|

Симферопольский р-н |

121173,8 |

193597,2 |

159,8 |

|

Аграрно-курортные регионы западного и восточного Крыма |

|||

|

Саки (город + р-н) |

135765,0 |

156800,4 |

115,5 |

|

Черноморский р-н |

53952,4 |

63463,6 |

117,6 |

|

Раздольненский р-н |

22596,8 |

25590,5 |

113,2 |

|

Ленинский р-н |

99113,2 |

105664,8 |

106,6 |

|

Промышленные регионы с небольшой долей курорта |

|||

|

Керчь |

251225,5 |

279323,1 |

111,2 |

|

Всего |

2028441,1 |

2407096,5 |

118,7 |

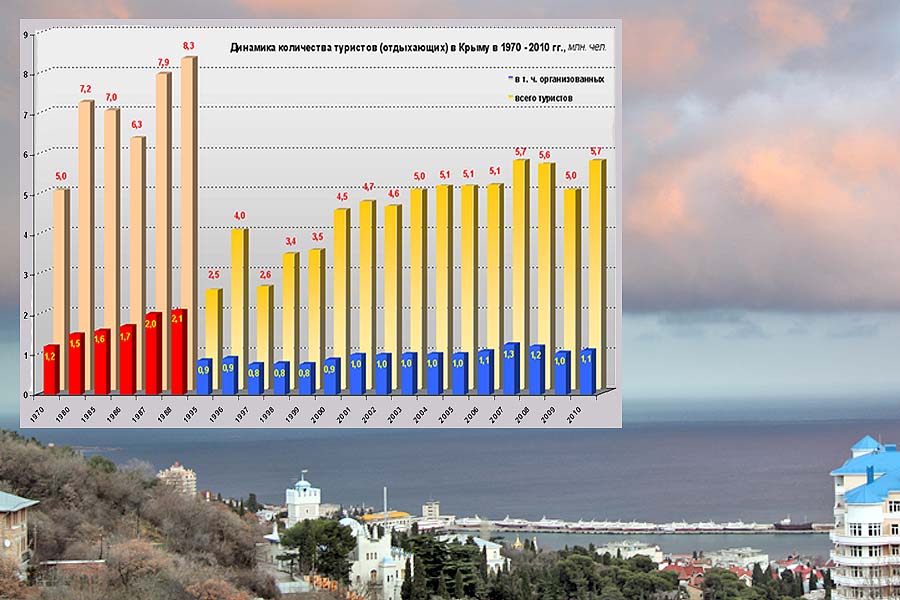

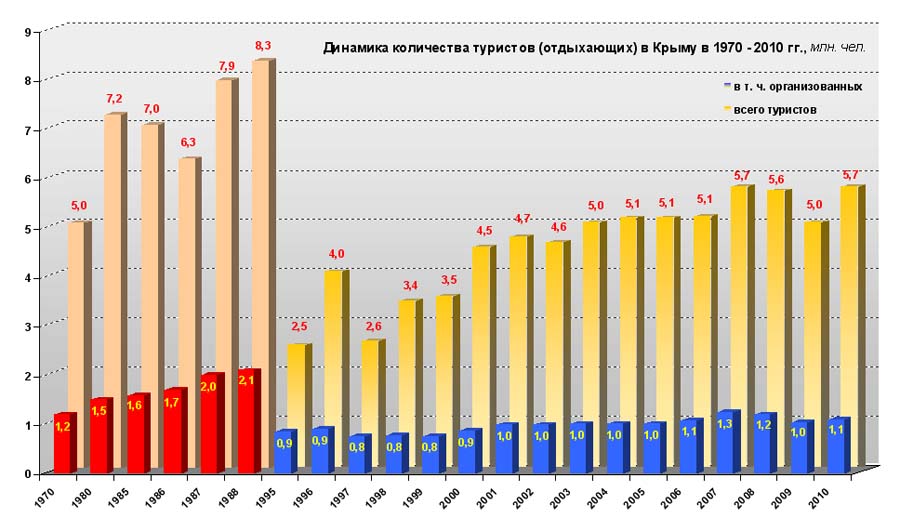

3. К 2010 году курортно-туристическая отрасль Крыма так и не смогла восстановить объемы туристического потока, характерные для полуострова в 1980-х годах, несмотря на рост экономики Украины, особенно в 1-й половине 2000-х годов.

По показателям общего количества туристов Крым к середине 2000-х вышел только на уровень 1970-х (5-6 млн. отдыхающих, из них 1-1,2 млн. в санаториях) и остается на уровне, значительно меньшем максимума, достигнутого в середине 1980-х годов (более 8 млн. отдыхающих, из них более 2 млн. в санаториях).

Но, поскольку дело не только в количестве, но и в "койко-днях" – была такая забавная терминология в советское курортное время, которая соответствует показателю "ночевок", принятому в мировом туризме – то все выглядит еще сложнее (см. п 4.)

4. Длительный период стабилизации количества туристов в середине 2000-х годов (после быстрого, почти в 2 раза, восстановительного роста 1998-2003 годов) на уровне 5,0-5,5 млн. человек (при 1-1,2 млн. отдыхающих в санаториях, гостиницах и пансионатах) свидетельствует о том, что

к моменту принятия в Крыму решения о приоритетности туризма в 2010 году «легкие» резервы развития отрасли, лежащие на поверхности, уже были исчерпаны – туристический поток вышел на стабильный уровень, отвечающий современному состоянию крымского туризма и его инфраструктуры.

Динамка общего количества туристов в Крыму, млн. чел.

|

|

1970 |

1980 |

1985 |

1986 |

1987 |

1988 |

1995 |

1996 |

1997 |

1998 |

1999 |

|

Всего туристов |

5,0 |

7,2 |

7,0 |

6,3 |

7,9 |

8,3 |

2,5 |

4,0 |

2,6 |

3,4 |

3,5 |

|

в том числе организованных |

1,2 |

1,5 |

1,6 |

1,7 |

2,0 |

2,1 |

0,86 |

0,91 |

0,76 |

0,78 |

0,75 |

продолжение таблицы

|

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Всего туристов |

4,5 |

4,7 |

4,6 |

5,0 |

5,1 |

5,1 |

5,13 |

5,73 |

5,64 |

5,0 |

5,72 |

|

в том числе организованных |

0,88 |

0,99 |

0,99 |

1,01 |

1,02 |

1,02 |

1,08 |

1,25 |

1,2 |

1,04 |

1,1 |

При этом фактический размер сокращения туристического потока в Крым в сравнении с историческим максимумом середины 1980-х является примерно в 2 раза большим, чем это отражают показатели численности отдыхающих.

Дело в том, что за последние 20 лет средняя продолжительность отдыха в Крыму сократилась с 20-24 дней до 10-14 дней.

С учетом этого, сокращение в 2 раза отдыхающих в санаторно-курортных учреждениях в сравнении с серединой 1980-х годов – с 2 млн. до 1 млн. человек – означает, что загрузка санаторно-курортной отрасли по числу проведенных ночевок (койко-дней) сократилась примерно в 4 раза.

4. В 2000-х годах практически завершился процесс превращения Крыма из преимущественно круглогодичного в сезонный – летний, преимущественно «пляжный» курорт.

Длительность «высокого сезона» сократилась с 4-5 месяцев (май – сентябрь) до 1-1,5 месяцев (июль – август).

Ялтинская набережная зимой: обычный вид... Фото Михаила Розенштейна, BSN

Сезонность курорта и туристического потока, в свою очередь, вызывает аналогичные сезонные процессы в большинстве отраслей экономики Крыма, в сфере занятости, в колебаниях уровня цен, структуре доходов и потребительского спроса, в поступлениях в бюджеты, в нагрузке на социальную и инженерную инфраструктуру Крыма.

Главные конкуренты Крыма на рынке туристических услуг имеют объективно лучшие климатические условия для пляжного отдыха. Кроме того, практически все они, в отличие от Крыма, имеют природные условия для зимнего (в том числе горнолыжного) отдыха

Из этого следует, что рентабельность курортно-туристического бизнеса и эффективность инвестиций в этот бизнес в Крыму объективно не могут быть сравнимыми со странами-конкурентами в связи с тем, что длительность пляжного сезона составляет в Крыму 2-2,5 месяца, а в странах-конкурентах – до 6-7 месяцев в году.

Сформировавшаяся сезонность крымского курорта сделала его рискованным, сильно зависящим от непредсказуемых погодных и политических факторов, информационных войн, низко рентабельным и, следовательно, непривлекательным для крупных инвестиций. Недоинвестированность, в свою очередь, еще больше усугубляет ситуацию – в смысле снижения конкурентоспособности и накапливания отставания от туристической сферы стран-конкурентов.

5. Отставание в развитии крымского туризма от стран-конкурентов привело в 2000-х годах к потере Крымом значительной части традиционных туристических потоков.

Значительное количество наиболее платежеспособного сегмента туристов из областей Украины и с традиционного для Крыма российского рынка переориентировались на курорты Турции, Египта, европейского Средиземноморья.

С конца 1990-х годов Крым стал преимущественно внутренним украинским курортом, около 70-75% клиентов крымского курорта составляют граждане Украины с невысоким уровнем доходов, около 22-25% – туристы из России и других стран СНГ, около 3% – туристы из дальнего зарубежья...

продолжение следует

Ще на цю тему

- 17.08.2012 Крым после Джарты - эскиз на фоне 20-летий...

- 13.02.2012 Разморозить курорт, или Приватизация санаториев - последний козырь Крыма?

- 14.11.2011 В Крыму - новый премьер-министр, или Крымские вызовы генерал-полковника Могилева

- 28.06.2011 Крымская политика без мифов (2). Поворот - 2011: фактическая двухпартийность

- 22.06.2011 Крымская политика без мифов (1). Поворот - 2011...

- 29.05.2011 Экономика Крыма без мифов (6). Крымский туризм в черноморском контексте

- 24.05.2011 Крымская экономика без мифов (5). Черноморская конкуренция в туризме от BSN

- 11.05.2011 Крымская экономика без мифов (3). Эксклюзив BlackSeaNews

- 06.05.2011 Крымская экономика без мифов (2). Эксклюзивная аналитика BlackSeaNews

- 18.04.2011 Крымская экономика без мифов (1). Эксклюзив от BlackSeaNews