Контейнерный рынок Грузии - наибольший рост среди стран Черного моря

Карта порта Поти, сделано с помощью www.marinetraffic.com и Google Earth

Informall Business Group,

специально для BSNews

Подбор фото - как всегда, редакция BSNews

Использованы фото контейнерного терминала и порта Поти

с ФБ-страницы Андрея КУЗЬМЕНКО

Project implementation manager, APMT Poti

Последние годы контейнерный рынок Грузии переживал наибольший рост среди стран Черного моря и сохраняет резервы для его дальнейшего роста.

Существующие объемы грузинского контейнерного рынка существенно увеличились за последние 5 лет. Если в 2007 году грузинский рынок составлял 8,8% от Черноморского (Украина, Россия, Румыния, Болгария, Грузия), то по прогнозам Informall на 2013 год он будет составлять уже 14,6%. Объем перевалки увеличился с почти 200 тыс TEU в 2008 году до 357 тыс TEU в 2012.

К двукратному увеличению доли в Черном море Грузия шла двузначными темпами роста, и лишь в кризисный 2009 год пережила падение объемов на 18,63%. После падения – феноменальные 33,6% и 33,3% роста в 2010 и 2011, и постепенное снижение темпов роста до 19,32% в 2012.

Подобных темпов роста не наблюдалось ни у одной другой страны Черного моря. Эти темпы роста были во многом обусловлены не только ростом местного, грузинского, рынка, но и транзитом на другие страны региона, который проходит через Поти.

В частности, внутренний рынок Грузии в 2012 году составлял по нашим оценкам лишь 40% общего контейнерооборота, в то время как Армения и Азербайджан составляли 25% и 30% соответственно, а другие страны Центральной Азии - 5% контейнерооборота.

Малая доля транзита на Центральную Азию через Грузию обусловлена более высокими расходами на транзит, по сравнению с Украиной (порты Одесса и Ильичевск) и Россией (через порт Новороссийск). При этом основное направление грузопотока, конечно же, импортное. Соотношение импорта к экспорту груженых контейнеров в 2012 году было 85% на 15%.

По экспертным оценкам Informall, основной поток контейнерного импорта идет из стран Юго-восточной Азии – 35,9%, из Северной и Южной Америки – 32,7% и Северной Европы 20,2%, в то же время контейнерный экспорт на Юго-восточную Азию составил 56,24%, Северную Европу 22,2% и Северную/Южную Америку 8,8%.

На 2013 год прогнозируется рост не более 2% (по предварительному прогнозу Informall). Во многом это связывают со сменой власти и падением местного, грузинского, рынка и снижения его доли в импорте. Мы оцениваем падение местного рынка по меньшей мере на 20%, что снижает его долю в общем контейнерообороте Грузии с 40% до 27,5% в 2013 году.

В случае, если ситуация нормализуется, то возможно ожидать по меньшей мере возврата к прежним объемам импорта на местном рынке и выхода на 400 тыс TEU в ближайший год.

Весь объем обрабатывается двумя контейнерными терминалами в Поти и Батуми, при этом Поти обрабатывает 80% грузопотока на своих двух причалах (№7 и №14).

Эти два причала по оценкам APMT (APM Terminals – терминальное подразделение Датской A.P. Moller-Maersk Group, собственника порта Поти) обладают общей пропускной способностью в 200 и 250 тыс TEU соответственно. Реальная операционная производительность оценивается на 25% ниже номинальной, и приближается к 340 тыс TEU на обоих причалах. Таким образом при возврате к существовавшим темпам роста (около 20% в год) за один год роста внутреннего рынка Поти легко достигнет максимума реальной производительности.

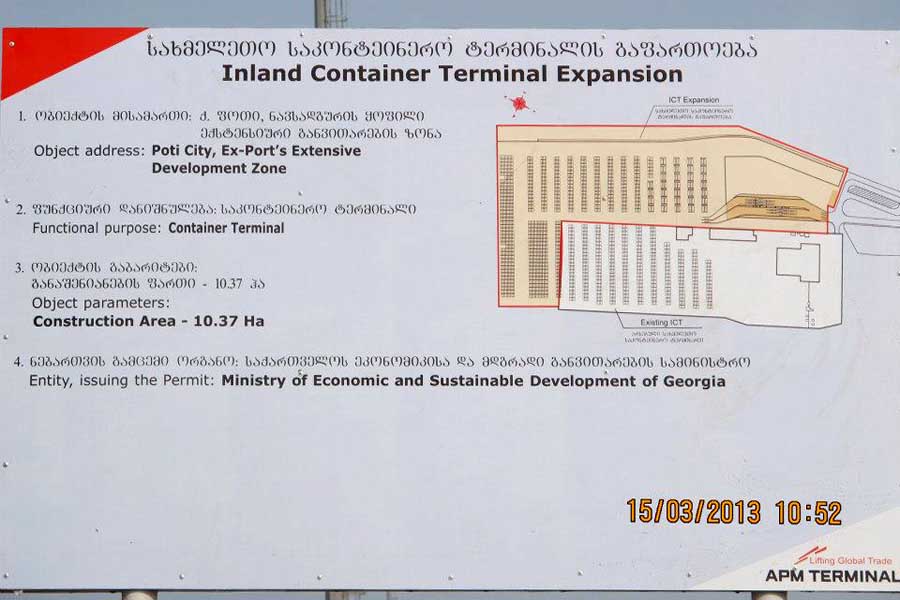

С этим связаны планы APMT по дальнейшей модернизации порта и реконструкции 12-го причала для приема контейнеровозов, что должно добавить еще 200-250 тыс TEU пропускной способности.

Однако разворотный круг в 200 м является сдерживающим фактором для того, чтобы принимать суда panamax, и размер судна будет по прежнему ограничен существующими пределами в 160-180 метров.

В то же время в порту Поти исторически нет портовой тыловой инфраструктуры, так как тыловых складских площадок в порту просто нет, и эту функцию выполняют контейнерные депо вне порта.

В данный момент порт создает «сухой порт», фактически собственное контейнерное депо вне порта, который впоследствии может стать тыловой площадкой одного из контейнерных причалов нового порта. К марту 2014 года планируется задействовать 10 гектаров территории, построить автодорогу и почти 1 км ж/д путей.

Указанные меры по развитию порта - лишь временная мера, по оценкам APMT после 2020 года контейнерооборот Поти может достигнуть 1 млн TEU, что потребует 1,2 млн TEU номинальной пропускной способности, что вкупе с потребностями в мощностях для перевалки навалочных грузов так или иначе потребуют развития нового порта Поти.

В целом регион сохраняет существенный потенциал роста, заключающийся не только в грузинской экономике но и в других странах на которые осуществляется транзит через Поти. Ожидания перевалки более 1 млн TEU к 2020 требуют 15-16% ежегодного роста, что при сохранении темпов развития базовых экономик осуществляющих импорт через Грузию (собственно Грузия, Азербайджан и Армения) на уровне 2012 года вполне реально.

Мировой банк дает позитивный прогноз развития региона.

Так по Грузии, несмотря на снижение прогноза ВВП на 2013 год до 4% (с 6,1% в 2012) на 2014 дается уже прогноз 6,3% и 6% на 2015. В целом возврат к проведению новым правительством Грузии инвестиционных проектов подтолкнет развитие экономики и рост импорта.

Армения, по тем же прогнозам сохраняет рост ВВП на уровне 5% ежегодно до 2015, что позволяет говорит о сохранении объемов транзита.

По Азербайджану прогноз роста ВВП на 2013 и 2014 год составляет 4,8%, что является улучшением по сравнению с 2012, когда рост составил 2,2%.

Если тенденция роста возобновится в 2014 и будет сохраняться, то APMT столкнется со следующим кризисом нехватки мощностей в 2015-2016 году, что потребует дополнительной модернизации причалов и тыловых площадей, однако об этих планах компания пока не объявляет.

В этой связи снова актуальным становится проект порта Лазика, позволяющего расширить мощности и принимать суда большего размера (по меньшей мере panamax) по сравнению с возможностями порта Поти в его существующем формате.

Стратегия развития основных линейных перевозчиков в Черном море приведет к увеличению размеров фидерных судов практически до размеров магистральных.

В настоящее время для Грузии типичны суда на 1300-1700 TEU, в то время как в будущем они могут быть заменены на суда 4000-5000 TEU обслуживающих все страны Черного моря, что в ближайшее время предъявит новые требования к инфраструктуре Грузии.

* * *

Informall Business Group - инвестиционно-консалтинговая группа, осуществляющая свою деятельность и аналитические исследования в области транспорта в странах Европы и Центральной Азии.

Ще на цю тему

- 13.08.2024 Гібридне море. Ситуація в Чорному морі в умовах російсько-української війни

- 09.11.2014 3-й балкер с южноафриканским углем для Украины прибывает в Ильичевск - подробности

- 08.11.2014 3-й балкер с африканским углем для Украины BOTTIGLIERI CHALLENGER вошел в Черное море - подробности

- 05.11.2014 SCOTIAN EXPRESS закончил разгрузку африканского угля в Ильичевске и принимает обратный груз

- 21.10.2014 Одесский паром GREIFSWALD выполнил первый рейс новой линии Ильичевск-Констанца-Батуми

- 20.10.2014 Балкер SCOTIAN EXPRESS с первой партией африканского угля для Украины вошел в Дарданеллы

- 17.08.2014 Новый рекордсмен Черного моря - первый контейнеровоз «босформакс» CMA CGM DANUBE в фоторепортаже BSNews

- 08.06.2014 300-метровый контейнеровоз MAERSK KINLOSS прибывает из Одессы в Ильичевск - подробности

- 31.05.2014 В Одессе 300-метровый датский контейнеровоз MAERSK LA PAZ - фоторепортаж

- 25.05.2014 Скоростной катамаран «Сочи-2»: Ялта, украинский флаг и черный список. Фоторепортаж

- 25.05.2014 300-метровый контейнеровоз CMA CGM NERVAL вышел из Одессы в Ильичевск - фоторепортаж

- 17.05.2014 В Одессе 300-метровый контейнеровоз MAERSK LUZ - фоторепортаж