Черноморский регион: вызовы и уроки мирового финансового кризиса

Небольшой пассажирский лайнер PRINCESSA ELENA в реке Прут, у железнодорожного моста на границе Молдовы и Румынии в Джурджулешты (Молдова). Автор фото anyivo, с сайта panoramio.com

Галина ШЕЛАРЬ,

CISR (Центр стратегических исследований и реформ), Кишинев

The Black Sea Peacebuilding Network

Тезисы для региональной встречи в Стамбуле 9-11 декабря 2011.

Публикуется в рамках творческого партнерства

с Центром ближневосточных исследований (Киев)

в формате Черноморской миротворческой сети

Подбор фото:

продолжение "Черноморских прогулок" на BSNews

Целью данных тезисов является анализ экономической ситуации в регионе Черного моря.

Несмотря на значительные различия экономик стран Причерноморья с точки зрения масштаба, структуры и уровня экономического развития, представляется возможным определить проблемы и вызовы, характерные для всех или большинства черноморских стран.

Очевидно, что мировой финансовый и экономический кризис пагубно повлиял на социально-экономическое развитие, как Черноморского региона в целом, так и стран в него входящих.

В работе предпринята попытка определить общие для Причерноморья риски кризиса (бюджетные, инвестиционные, демографические и др.). Обосновывается необходимость сочетания национального и регионального подходов по обеспечению устойчивого развития экономик и их способности противостоять кризису в настоящем и будущем.

Черноморский регион всегда привлекал и привлекает к себе внимание международного сообщества, прежде всего как «стратегический мост, соединяющий Европу с бассейном Каспийского моря, Центральной Азией и Ближним Востоком, как регион со значительным экономическим и культурным потенциалом».[1]

К сожалению, эффективного интеграционного экономического проекта в регионе реализовать, пока, не получилось. Между тем Организации Черноморского Экономического Сотрудничества совсем скоро исполняется 20 лет.

Баланс почти двух десятилетий становления и развития экономического сотрудничества стран[2] и региона многообразен и противоречив. Это повод для осмысления достигнутого, определения стратегии развития на ближайшую перспективу, и в то же время, формирования внятного представления о том, с какими именно рисками и вызовами предстоит столкнуться Причерноморью в следующем году и в будущем.

В экономике и социальной жизни Причерноморья 1990-е гг. отмечены появлением и становлением, порой не бесконфликтным, новых независимых государств.

Это период трансформационных преобразований на фоне жесткой рецессии (20% сокращение ВВП[3] и соответственно занятости и доходов населения за 1991-1994 гг.).

Затем (1995-1999 гг.) – этап стабильной депрессии, расширение зоны бедности и массовой, начиная с 1995 г., трудовой миграции за рубеж.

Адаптация большинства экономик и населения региона к новым рыночным условиям в основном состоялась к 2000 году.

Граница Молдовы и Румынии в Джурджулешты (Молдова) у железнодорожного моста через Прут. Автор фото Sergey Cheka, с сайта panoramio.com

Можно сказать, что именно в 2000/2001 гг. регион преодолел поворотный пункт в своем пост-кризисном развитии. Возобновился рост ВВП, стабилизировалась безработица, отмечены позитивные подвижки в промышленности, аграрном секторе и строительстве, динамике инвестиций и экспорта, заработной платы и социального обеспечения населения. Стала уменьшаться зона и глубина бедности.

На протяжении 2000-2008 гг. все страны Черноморского региона демонстрировали устойчиво позитивные темпы развития,

как результат, среднегодовые темпы роста регионального ВВП составили 6%, а кумулятивный рост ВВП – 68%, возросли объемы внешней торговли и инвестиций, сократился уровень бедности, расширились возможности для улучшения жизни людей.[4]

Диапазон и масштаб этих возможностей для каждой из стран во многом определяется тем, как достигается рост экономики, поскольку важны не сами по себе темпы роста, а его качество, точно также как здоровье людей и продолжительность их жизни зависят не только от количества пищи, но и от состава рациона.

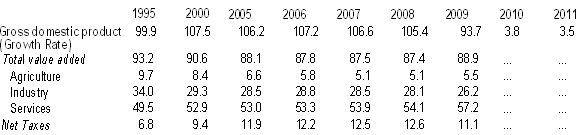

Обратимся к структуре (наполнению) регионального ВВП c точки зрения его производства и последующего использования.

Таблица 1

Структура ВВП Черноморского региона, %[5]

Как видно, основная часть регионального ВВП создавалась и создается в сфере услуг (в т.ч. платных услуг государственных структур), а также от налогов на товары и импорт.

Следует отметить, что увеличение доли услуг в структуре ВВП для многих стран региона (Армения, Азербайджан, Грузия, Молдова и др.) отнюдь не свидетельствует о высокой развитости этой сферы, а, во многом, отражает общие проблемы экономик.

Услуги в этих странах – это, прежде всего, торговля, финансовые операции и так называемые нерыночные услуги. Все они создают добавленную стоимость лишь «формально», а ее увеличение фактически отражает рост доходов, занятых в этих сферах, и маржи, за оказанные услуги (торговые или финансовые). При этом развитие торговли жестко зависит от внешнего мира, в том числе и от «весомости» поступлений от трудовых мигрантов. Объем же предоставляемых нерыночных услуг (государственное управление, образование, здравоохранение) во многом связан с расходами (возможностями) бюджетов.

Доля товаров и в региональном ВВП год от года снижается: 40,7% – в кризисном 1998 г. и лишь 33,3% – в докризисном 2008. При этом рост объемов промышленного производства в основном обеспечен экспортно-ориентированными отраслями.

Устойчивый многолетний рост основных макропоказателей во всех черноморских странах создал «иллюзию» устойчивого развития экономики в целом.

В большинстве стран региона был зафиксирован значительный рост зарплат, социальных выплат, расширение кредитования частного сектора и др. на фоне устойчивого отставания прироста базовых отраслей экономики – промышленности и сельского хозяйства – от темпов роста валового внутреннего продукта.

Другими словами, экономический рост в регионе Черного моря во многом определялся и определяется динамикой совокупного, прежде всего, внутреннего спроса.

Отметим, что значительный приток финансовых ресурсов (инвестиций, переводов, пр.) в регион, несмотря на значительные межстрановые различия, практически не повлиял на сокращение неравенства. «Вилка» потерь в человеческом развитии: 9,5% – в Сербии и 22,5% – в Турции. Очевидно и влияние этих денег на увеличение импорта и давление на цены.[6] Отсюда же и общий «дефект» внутреннего спроса – он обеспечивается, в основном, наиболее обеспеченным населением.

Как результат – устойчивое замедление экономической динамики и усиление внутренних и внешних дисбалансов (ускорение инфляции и рост дефицита платежного баланса, повышение зависимости экономического роста от внешних притоков капитала).[7]

Дунай в районе Галаца (Румыния). Автор фото Ion Bezergheanu, с сайта panoramio.com

В «нормальных» условиях такое развитие событий – это, безусловно, стимул для реализации структурных реформ, но не прямая угроза экономическому росту. В условиях финансового кризиса и начавшейся паники на мировых финансовых такая модель роста спровоцировала обвальное падение экономики в большинстве черноморских стран.[8]

Вызванное кризисом сжатие ключевых для Причерноморья европейских рынков привело к сокращению спроса на товары, производимые в регионе (продукция обрабатывающей промышленности в большинстве своем неконкурентоспособна). Параллельное снижение цен на сырьевые товары, в том числе и энергоносители еще больше усугубило ситуацию.

Эффекты кризиса, разные по силе и глубине, ощутило все Причерноморье. В подавляющем большинстве стран, Азербайджан – исключение, падение реального ВВП началось в первые месяцы 2009 года, пик кризиса пришелся на середину года, а региональный ВВП сократился на 6,3%. Наибольшее сокращение выпуска зафиксировано на Украине (-15,1%) и в Армении (-14,2%).[9]

Банкротство предприятий, рост безработицы, расширение зоны бедности – неполный перечень проблем, решать которые пришлось всем.

Во всех странах региона кризис повлиял и на сбалансированность бюджетов: сокращение доходов при необходимом для преодоления последствий кризиса увеличении расходов (поддержка бизнеса и населения). Попытки поддержать экономики бюджетными средствами, в основном заемными, результировались в резком увеличении внешней задолженности. В основном «ручной режим» кризисного менеджмента в силу его неэффективности расширил возможности субъективизма (коррупции).

Можно предположить, что основная задача-цель правительств большинства черноморских стран – «уложить» расходы в существующие ресурсно-ограниченные доходы (сокращать расходы проще, чем создавать условия для расширения источников для их покрытия). При таком подходе неизбежны и сложности с исполнением социальных обязательств, причем не только в условиях кризиса.

В определенном смысле, основная проблема ряда экономик (Молдовы, России и Украины, например) – это не кризис, и даже не сохраняющаяся с 90-х годов отраслевая несбалансированность.

Проблема в том, что представления, а значит и действия власти в области экономики практически не увязывались с экономическими реалиями. Значит, существует и риск, что бюджетный дисбаланс примет структурный характер, что может «затянуть» по времени процесс восстановительного роста.[10]

Робкое пост-кризисное восстановление экономик в ареале Черного моря началось в 2010 году.

Наметилась положительная тенденция к росту большинства основных макроэкономических показателей: валового внутреннего продукта, промышленного производства и стоимостных объемов экспортно-импортных операций.

Постепенно расширялся инвестиционный спрос, улучшались условия кредитования реального сектора экономики, росла потребительская активность, активизировался рынок труда, наметились позитивные тенденции на рынке кредитных ресурсов.

По итогам года, во многом благодаря низкой базе, по региону вновь зарегистрирован рост: почти четырехпроцентный рост ВВП. По прогнозам Черноморского банка торговли и развития положительные тенденции восстановления большинства экономик региона сохранятся и в 2011 году – ожидается прирост ВВП на 3,5%.[11]

Судостроительный завод в Галаце (Румыния). Автор фото Mironov Dima, с сайта panoramio.com

Необходимо отметить, что за этим весьма достойным показателем скрываются достаточно серьезные межстрановые различия в качестве и темпах восстановления.

Как отмечалось, хотя в 2000-2008 гг. траектория движения всех стран региона была одинаковой, темпы и качество роста, его зависимость от внешних финансовых инъекций, а значит и его результативность значительно отличались. Именно эти различия в значительной степени определяют разноскоростное оздоровление стран ареала Черного моря.

Однозначного ответа на вопрос о том, что будет после кризиса, ни на региональном, ни на страновом уровне пока нет. Однако, можно выделить основные вызовы настоящего периода для Черноморского региона в целом и стран в него входящих:

1. Высокие риски длительной рецессии европейской / мировой экономики, дестабилизации финансовых и товарных рынков и, как результат, сокращение финансовых потоков в регион (инвестиций, кредитов и т.п.) и новое сжатие спроса на товары причерноморских стран (экспорта).

Встает вопрос о связке инвестиции-инновации: экспорт является стимулом к инновациям. Привлечение зарубежных источников, прежде всего прямых иностранных инвестиций – необходимое условие для осуществления масштабных изменений, низко диверсифицированного по своей структуре, экспорта. Собственные возможности и технологические и финансовые в большинстве стран регионах весьма ограничены.

2. Усиление конкуренции за финансовые ресурсы. Приток значительных объемов капитала в страны Причерноморья в ближайшем будущем маловероятен.[12] Инвестиционные рейтинги у большинства стран региона весьма низкие: высокие страновые риски, ограниченность рынков и проблемная бизнес-среда.

За годы кризиса приток прямых иностранных инвестиций в среднем по региону сократился практически в два раза, в том числе в Молдове и Грузии в четыре и три раза, соответственно.

Показатели в расчете на одного жителя еще более удручающие. Объем инвестиций в расчете на одного жителя Причерноморья составляет (2010 г.) 2580 долларов США – это хуже среднемирового показателя и в 5 (!) раз ниже среднего по Евросоюзу.

Экспертные оценки порой весьма противоречивы.

В рейтинге Мирового банка «Ведение бизнеса» страны Причерноморья (Армения, Грузия, Молдова и др.) на протяжении последних лет устойчиво относятся к странам-реформаторам. При этом, к сожалению, практически всегда регулярность, а не последовательность, реформ сказывается на их эффективности, что замедляет приближение к «передовым рубежам» Молдовы и снижает инвестиционную привлекательность как страны, так и региона.[13]

Традиционными «провалами» конкурентоспособности всех экономик Черного моря по версии Индекса глобальной конкурентоспособности Всемирного экономического форума (GCI WEF)[14] остаются:

слабость институтов, низкое качество инфраструктуры, дефицит квалифицированной рабочей силы, низкая эффективность и уровень развития финансового рынка, а также недостаточная продвинутость бизнеса. Недостатки деловой среды и регулирования ведут к главному эффекту – низкой деловой активности.

Нефтяной терминал в порту Джурджулешты (Молдова) на Дунае. Автор фото Mironov Dima, с сайта panoramio.com

Среди экономик Причерноморья лидирует Азербайджан (57-е место). Общим для всех стран региона является движение вниз по списку, снижение своих позиций.

Как отмечается в докладе Всемирного экономического форума, по сравнению с 2008 годом относительное положение большинства стран региона значительно ухудшилось по таким слагаемым, как институты, макроэкономическая среда, эффективность товарного рынка и рынка труда, конкурентоспособность компаний и инновационный потенциал.

Улучшение произошло лишь по двум слагаемым: здоровье и начальное образование, и технологический уровень. Как и прежде, основным барьером для развития бизнеса в регионе была названа коррупция, но «докризисное» недовольство неэффективностью госаппарата и налоговым регулированием уступило место проблемам доступа к финансированию и политической нестабильности.

Общий для стран Причерноморья риск и вызов, значительно затрудняющий ответ на внешнюю нестабильность – неконкурентоспособность экономик в сочетании с их открытостью и, для большинства стран, ограниченной емкостью внутреннего рынка.

3. Конкуренция за квалифицированную рабочую силу. В борьбе за макростабилизацию акценты с обеспечения эффективной занятости населения сместились в «пользу» достижения приемлемых статистических показателей в сфере занятости.

Проводимая в настоящее время и в ближайшие годы жесткая бюджетная политика (приведение бюджетных обязательств государства с реальными возможностями экономики) на фоне значительного социального неравенства и высокого уровня коррупции, свойственных всем странам региона, а также значительные потоки трудовой миграции, в значительной степени полу- или нелегальной в определенном смысле провоцируют расширение теневой занятости. Можно предположить, что в неформальном секторе (без юридически оформленных отношений между работником и работодателем) занято до трети работающего населения.

По сути, восстанавливается адаптационный механизм 90-х годов: кризисные издержки распространяются на всех работников через снижение зарплаты, что ведет к ухудшению человеческого капитала и консервации неэффективных рабочих мест.

При этом, в большинстве стран Причерноморья даже работающий человек по доходам являлся полубезработным: около 20% населения, а в Армении, Азербайджане, Грузии и Молдове почти половина населения живет за чертой «национального» уровня бедности.[15]

Демографические проблемы пока имеют национальный характер, хотя прогнозы неутешительны для всех стран Черного моря.

Прибавим к этому потерю работников от длительной безработицы: утрата квалификации наступает в среднем через год вынужденного безделья и безуспешных поисков работы.

Порт Рени (Украина) на Дунае. Автор фото Mironov Dima, с сайта panoramio.com

Очевидно, что в вполне обозримом будущем сокращение численности людей, могущих работать, может превратиться в главный вызов для большинства стран региона.

Влияние негативных демографических тенденций на стабильное развитие экономики многообразно – уровень деловой активности, устойчивость пенсионной системы и др.[16]

4. Усиление недоверия к власти, к ее способности обеспечить финансовую стабильность и возвращение к устойчивому развитию.

Практически во всех странах Причерноморья сформировался значительный сегмент экономики, который функционирует в режиме саморегуляции, независимо от смен правительств и законодательных перемен. С одной стороны, это крайне негативное явление, тормозящее экономическое развитие. С другой, такой саморегулирующийся пласт ослабляет кризисное воздействие, внешнее и внутреннее, так как значительная часть экономики научилась выживать вопреки всему и несмотря ни на что.

Тем не менее, весьма вероятно, что в случае повторений «событий 2008 года» у стран Черного моря чрезвычайно мало шансов избежать повторения сценария развития трехлетней давности.

Необходимо осознать, что действия по устойчивому развитию экономик и их способности противостоять кризису в настоящем и будущем наверняка потребуют сочетания национального и регионального подходов.

Национальное измерение:

- осуществление мер по приведению законодательства и механизмов его практической реализации в соответствие с европейскими стандартами и нормами;

- нормализация отношений между государством и частным сектором, улучшение бизнес-климата (конкуренция, налоги, регуляторные меры), включая инвестиционный климат, как для иностранных, так и для местных экономических агентов;

- структурные сдвиги в промышленности в пользу трудоемких и нематериалоемких производств;

- реконструкция аграрного и энергетического сектора;

- наращивание экспортного потенциала, диверсификация экспорта и поиск новых рынков;

- аккумулирование внутренних сбережений и содействие притоку в страну капитала и новых технологий.

Региональное измерение (меры «дальнего действия»):

- согласование позиций по концепции/стратегии «черноморского измерения».

Общее понимание будущего региона поможет реализовать проекты регионального значения, в том числе и инфраструктурные, с использованием механизмов государственно-частного партнерства.

Такой подход позволит увязать в единое целое ресурсы и возможности государства, регионов, бизнеса, снизить риски участников проекта, распределить зоны их ответственности, согласовать интересы.

- сотрудничество в сфере инноваций.

Опираясь на национальные преимущества, консолидировать усилия в тех направлениях, которые определяют инновационную специализацию стран в мировой экономике. Это возможно при создании институциональных и других условий для внедрения высоких технологий, а также снятии административных барьеров на пути инновационного бизнеса, привлечении капитала в сферу высокотехнологичных производств.

Для этого необходимо выстроить эффективный механизм взаимодействия с целью определения взаимовыгодных инновационных проектов с высокой степенью готовности для возможной коммерциализации.

- создание «полюсов роста» – повышение эффективности и использование потенциала действующих еврорегионов с выходом на новое качество экономической интеграции.

Немецкий круизный лайнер A ROSA MIA на Дунае. Автор Ion Bezergheanu, с сайта panoramio.com

* * *

[1]. European Parliament resolution of 20 January 2011 on an EU Strategy for the Black Sea –2010/2087(INI) (http://www.europarl.europa.eu/sides/getDoc.do?pubRef=-//EP//TEXT+TA+P7-TA-2011-0025+0+DOC+XML+V0//EN&language=EN)

[2]. В настоящих тезисах под Причерноморьем понимаются страны, входящие в Организацию Черноморского экономического сотрудничества: Албания, Армения, Азербайджан, Болгария, Грузия, Греция, Молдова, Румыния, Россия, Сербия, Турция и Украина.

[3]. UNCTADstat, расчеты автора, BSTDB Annual Report 2010, стр. 11, (http://www.bstdb.org/)

[4]. A 2020 Vision for the Black Sea Region. A Report by the Commission on the Black Sea, стр. 31, (www.blackseacom.eu)

[5]. UNCTADstat, расчеты автора

[6]. http://hdr.undp.org/en/statistics/ihdi/

[7]. BSTDB Annual Report 2009, p. 13, http://www.bstdb.org

[8]. BSTDB Annual Report 2009, p. 14, http://www.bstdb.org

[9]. UNCTADstat

[10]. BSTDB Annual Report 2009, p. 21, http://www.bstdb.org

[11]. BSTDB Annual Report 2010, p. 11, http://www.bstdb.org

[12]. Transition Report 2011 “Crisis and Transition: The People’s Perspectives; www.ebrd.com/transitionreport/

[13]. Ведение бизнеса в условиях большей прозрачности, стр. 10, http://www.doingbusiness.org/

[14]. Доклад по глобальной конкурентоспособности стран 2010-2011 (The Global Competitiveness Report 2010-2011). В докладе анализируется 139 экономик по 12 основным параметрам (институциональная среда, инфраструктура, макроэкономическая стабильность, инновационный потенциал и др.)

[15]. Доклад о человеческом развитии 2010 «Реальное богатство народов: пути к развитию человека», ПРООН. – М., Издательство «Весь Мир», 2011

[16]. Panagiotis Gavras, «The Current State of Economic Development in the Black Sea Region», Policy Report I, стр. 16, (www.blackseacom.eu)